Crédito comprometido atinge quase metade da população adulta no país

Dívidas acumuladas, perda de renda e desorganização orçamentária exigem mais que cortes: é preciso planejamento, renegociação e mudança de hábitos

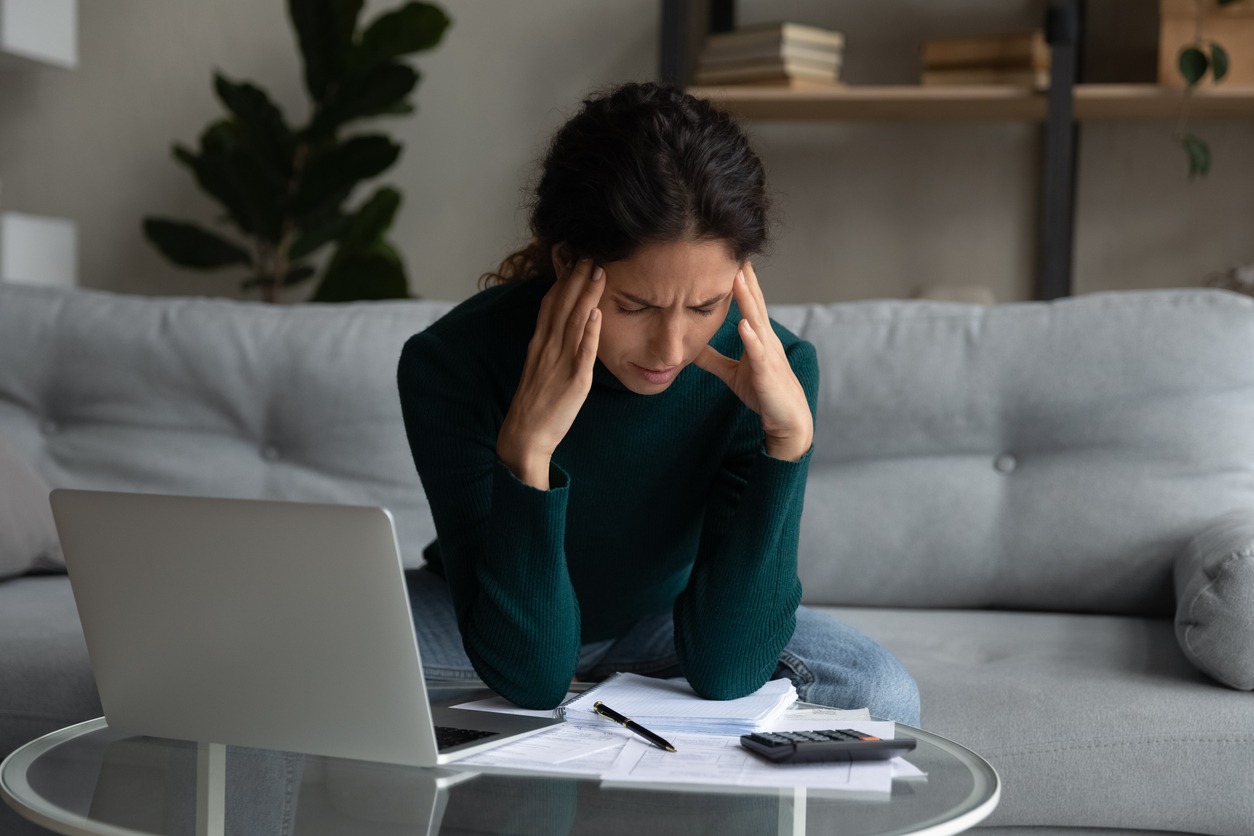

Uma crise financeira não escolhe classe social nem grau de escolaridade. Pode atingir qualquer pessoa, diante de imprevistos como desemprego, doenças ou decisões impulsivas de consumo. O número de inadimplentes no Brasil atingiu um recorde em abril de 2025, com 70,29 milhões de pessoas enfrentando restrições de crédito, o que equivale a 43,36% da população adulta do país.

Os dados foram divulgados pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil). Em comparação com abril de 2024, houve um aumento de 4,59% no número de devedores. Já entre março e abril deste ano, o avanço foi de 1,09%.

Para o presidente da CNDL, José César da Costa, o recorde reflete as dificuldades enfrentadas por muitos brasileiros para “equilibrar o orçamento no fim do mês”. Os primeiros sinais, muitas vezes, passam despercebidos: contas atrasadas, uso frequente do limite do cheque especial, dependência do cartão de crédito ou empréstimos para pagar outras dívidas.

Quando essas situações se tornam recorrentes, é hora de parar e fazer um diagnóstico financeiro. Identificar a origem do desequilíbrio é essencial. Saber quanto se ganha e para onde o dinheiro está indo são os pilares do recomeço.

Orçamento sob controle

Liste todas as receitas, mesmo que esporádicas, e detalhe cada despesa, da parcela do financiamento à assinatura de streaming. Isso ajuda a entender onde estão os vazamentos de dinheiro e onde há espaço para cortes.

A organização solicita prioridades: quais despesas são essenciais? Quais podem ser reduzidas ou eliminadas? Gastos com lazer, alimentação fora de casa e compras por impulso costumam ser os primeiros a serem revistos. Uma sugestão para auxiliar no processo são os aplicativos de gestão financeira ou até mesmo planilhas simples.

Quais dívidas pagar primeiro?

O ideal é priorizar aquelas com juros mais altos, como cartão de crédito e cheque especial, além dos financiamentos com bens em garantia, como casa e automóvel. Muitas vezes, formalizar um acordo é necessário.

Nesse processo, a confissão de dívida pode ser um instrumento importante. Este documento registra oficialmente o compromisso de pagamento, com valores, prazos e condições acordadas, oferecendo segurança jurídica tanto para quem deve quanto para quem cobra.

Vale lembrar que não é preciso – nem recomendável – tentar pagar tudo de uma vez. Um planejamento que considere o impacto no orçamento é mais eficiente. Pagar uma dívida pode parecer uma solução imediata, mas talvez seja melhor renegociar várias e reduzir os juros totais.

Estratégias para cortar os gastos e aumentar a renda

Reduzir despesas fixas pode ser difícil, mas é necessário. Repensar moradia, transporte e até hábitos alimentares é uma medida que pode ter impacto positivo imediato. Ao mesmo tempo, é possível buscar formas de aumentar a renda.

Vendas online, trabalhos autônomos, freelas e habilidades como culinária, artesanato ou aulas particulares podem gerar dinheiro extra. Mesmo pequenos valores contribuem para desafogar o orçamento.

Se a situação for mais grave, considere a venda de bens. Trocar de veículo ou vender aparelhos eletrônicos pouco usados pode gerar um capital importante para renegociações ou pagamento de contas prioritárias.

Negociando com credores: diálogo é chave

Fugir de ligações de cobrança é comum, mas não resolve. Pelo contrário: pode piorar a situação. Manter contato com os credores, demonstrar disposição em pagar e buscar condições mais justas podem abrir espaço para acordos.

Instituições financeiras costumam aceitar renegociações com parcelamentos mais longos, descontos sobre juros ou pausas temporárias nos pagamentos. Mas, atenção: leia bem os termos antes de assinar qualquer acordo e não aceite condições que não poderá cumprir.